Kalau kamu sering transaksi online, pasti pernah ada momen begini:

lagi mau bayar layanan luar negeri, eh mentok di bagian “masukkan kartu kredit”.

Padahal kamu nggak punya kartu kredit. Atau punya, tapi ragu mau masukin datanya ke website yang belum terlalu kamu percaya.

Nah, biasanya di situ muncul satu istilah yang sering dibahas di forum atau grup: VCC.

Sebagian orang ngomongnya santai, seolah semua sudah paham. Padahal banyak juga yang sebenarnya masih bingung.

Jadi, sebenarnya apa itu VCC? Dan kenapa banyak orang pakai?

Kita bahas pelan-pelan, tanpa istilah ribet.

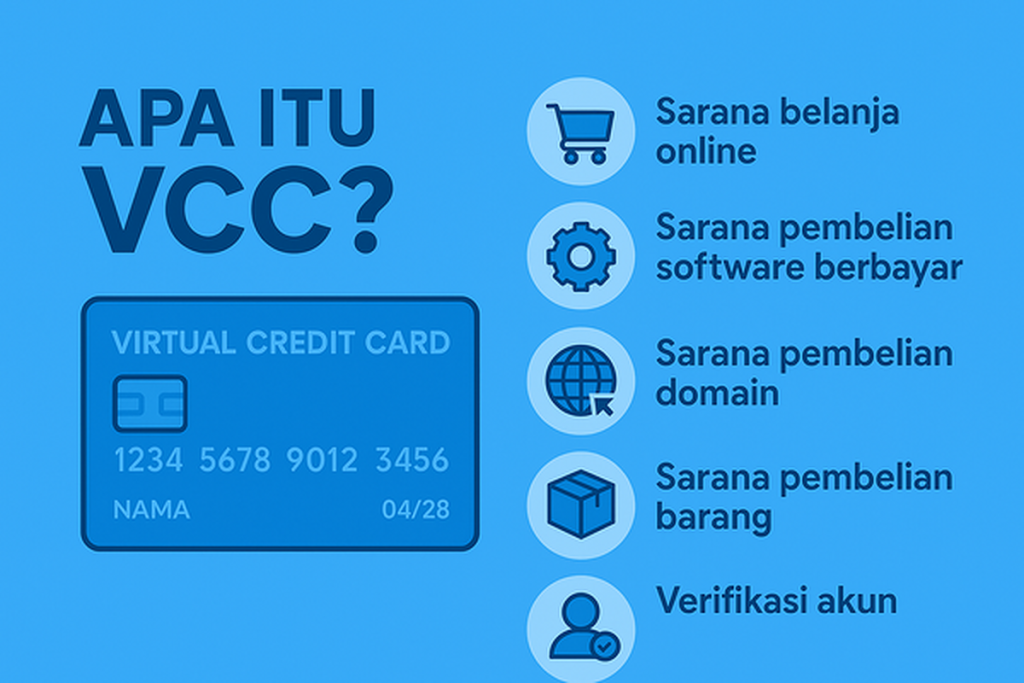

Apa Itu VCC?

VCC adalah singkatan dari Virtual Credit Card. Kalau diterjemahkan bebas, artinya kartu kredit versi digital.

Bayangkan kartu kredit biasa yang ada di dompet kamu. Ada:

- Nomor kartu 16 digit

- Tanggal kedaluwarsa

- Kode keamanan (CVV)

Nah, VCC punya semua itu. Bedanya cuma satu: nggak ada kartu fisiknya.

Tidak ada plastik. Tidak bisa digesek di mesin EDC. Tidak bisa dipakai tarik tunai.

Semua datanya cuma berupa informasi digital yang kamu pakai untuk transaksi online.

Jadi VCC ini memang khusus untuk dunia internet.

Kenapa Orang Pakai VCC?

Jawaban jujurnya sederhana: praktis dan lebih terkontrol.

Banyak orang:

- Tidak memenuhi syarat bikin kartu kredit bank

- Tidak mau ribet urus pengajuan

- Tidak mau punya tagihan bulanan

- Atau sekadar ingin lebih aman saat transaksi online

VCC jadi solusi tengah.

Ibaratnya begini:

kalau kartu kredit bank itu seperti rekening besar dengan limit cukup tinggi, VCC itu seperti dompet kecil khusus belanja online.

Isinya bisa kamu atur sendiri.

Cara Kerja VCC Secara Sederhana

Sekarang bagian yang paling penting: gimana sebenarnya VCC bekerja?

Tenang, sebenarnya nggak serumit kedengarannya.

1. Kamu Mendapatkan Data Kartu

Setelah membeli atau membuat VCC melalui penyedia layanan, kamu akan menerima detail kartu seperti:

- Nomor kartu

- Tanggal kedaluwarsa

- CVV

- Kadang nama pemegang kartu

Data ini tampil persis seperti kartu kredit biasa, hanya saja dalam bentuk teks.

Tidak ada kartu yang dikirim ke rumah.

2. VCC Punya Saldo atau Nominal Tertentu

Sebagian besar VCC itu sistemnya prabayar.

Artinya, kamu beli sesuai nominal tertentu. Misalnya:

- 10 dolar

- 20 dolar

- 50 dolar

Kalau kamu beli VCC 20 dolar, berarti maksimal transaksi yang bisa dilakukan adalah sebesar saldo itu.

Kalau saldo habis, ya tidak bisa dipakai lagi.

Tidak ada sistem utang seperti kartu kredit bank.

3. Dipakai Saat Checkout Online

Ketika kamu mau bayar sesuatu di website luar negeri, misalnya:

- Langganan software

- Beli domain

- Bayar layanan digital

- Belanja di marketplace global

Di halaman pembayaran, kamu masukkan data VCC seperti kartu kredit biasa.

Sistem pembayaran akan memprosesnya.

Kalau saldo cukup dan kartu masih aktif, transaksi berhasil.

Kalau saldo kurang, transaksi gagal.

Sederhana.

4. Masa Aktif Terbatas

VCC biasanya punya masa berlaku tertentu.

Ada yang:

- Beberapa bulan

- Satu tahun

- Beberapa tahun

Setelah lewat masa aktifnya, kartu otomatis tidak bisa dipakai lagi.

Jadi memang sifatnya tidak permanen seperti kartu kredit bank.

Kenapa VCC Bisa Diterima di Banyak Website?

Banyak VCC berjalan di jaringan internasional seperti Visa atau Mastercard.

Selama sebuah website menerima pembayaran lewat jaringan itu, sistem biasanya akan membaca VCC sebagai kartu yang sah dan bisa diproses seperti kartu biasa.

Makanya VCC bisa dipakai untuk:

- Belanja di marketplace internasional

- Verifikasi akun pembayaran

- Langganan platform digital

- Top up layanan tertentu

Secara teknis, dia memang “kartu kredit”, hanya saja dalam bentuk virtual.

Mekanisme Keamanan VCC

Ini alasan kenapa banyak orang merasa lebih aman pakai VCC.

Saldo Terbatas

Karena sifatnya prabayar, kerugian maksimal hanya sebesar saldo yang ada.

Kalau sampai data bocor, tidak ada akses ke rekening utama kamu.

Tidak Terhubung Langsung ke Rekening Besar

Banyak VCC berdiri sendiri, tidak langsung terkoneksi dengan rekening bank pribadi.

Artinya, tidak ada risiko saldo rekening utama tersedot.

Cocok untuk Situs yang Belum Terlalu Dipercaya

Kadang kita mau beli sesuatu dari website luar negeri yang belum pernah kita pakai sebelumnya.

Daripada memasukkan kartu utama, sebagian orang memilih pakai VCC.

Kalau aman, ya bagus. Kalau ada masalah, dampaknya lebih kecil.

Perbedaan VCC dan Kartu Kredit Fisik

Supaya lebih jelas, kita bandingkan secara realistis.

VCC

- Tidak ada kartu fisik

- Biasanya prabayar

- Tidak ada bunga

- Tidak ada tagihan bulanan

- Hanya untuk transaksi online

Kartu Kredit Bank

- Ada kartu fisik

- Sistem limit, bayar belakangan

- Ada bunga jika tidak lunas

- Bisa dipakai offline dan online

- Biasanya ada biaya tahunan

Keduanya punya fungsi masing-masing.

VCC lebih cocok untuk transaksi online tertentu dan bersifat fleksibel.

Contoh Supaya Lebih Mudah Dipahami

Misalnya kamu ingin langganan software desain selama satu bulan.

Biayanya 15 dolar.

Kamu bisa:

- Membeli VCC 20 dolar

- Masukkan data VCC saat checkout

- Langganan aktif

- Sisa saldo tetap ada sampai masa aktif habis

Kalau bulan depan tidak mau lanjut, kamu tidak perlu takut ditagih.

Karena tidak ada sistem kredit.

Atau misalnya kamu ingin verifikasi akun pembayaran internasional. Beberapa orang menggunakan VCC untuk tahap ini tanpa harus membuat kartu kredit baru.

Apakah VCC Cocok untuk Semua Orang?

Tidak selalu.

Kalau kamu butuh:

- Limit besar

- Transaksi rutin jangka panjang

- Penggunaan offline

Kartu kredit bank mungkin lebih cocok.

Tapi kalau kamu butuh:

- Transaksi online tertentu

- Verifikasi akun

- Pembayaran satu kali

- Kontrol pengeluaran lebih ketat

VCC bisa jadi alternatif yang masuk akal.

Kesimpulan

VCC adalah kartu kredit versi digital yang digunakan khusus untuk transaksi online.

Cara kerjanya sederhana:

- Dapatkan data kartu

- Gunakan untuk pembayaran online

- Saldo terpotong sesuai transaksi

- Kartu aktif sampai saldo atau masa berlaku habis

Tidak ada tagihan bulanan. Tidak ada bunga. Tidak ada kartu plastik.

Dia bukan pengganti total kartu kredit bank, tapi alternatif yang fleksibel untuk kebutuhan digital.

Kalau dipakai dengan benar dan memahami cara kerjanya, VCC bisa jadi alat yang membantu. Bukan sekadar ikut-ikutan tren, tapi benar-benar tahu fungsinya.

Berpengalaman membantu ratusan ribu pengguna menyelesaikan transaksi kartu kredit di berbagai platform global. Aktif membagikan edukasi keuangan digital dan solusi pembayaran yang praktis.